(令和7年4月10日発表)

<購買生産指導部 購買推進課>

| 北米コンテナ船情勢 | 北米西海岸を中心とする航路では、本船スケジュールに乱れが生じており、主要な乗継航路を含め、混雑が続いています。2月の中国旧正月による減便が影響し、3月中旬から下旬にかけて米国西岸に到着する本船が少なく、その結果、空コンテナの不足が発生しており、船腹予約にも影響を与えています。

日本国内においては、アジアの主要港で発生している港湾混雑の影響を大きく受けています。悪天候による荷役作業の遅れや、本船スケジュールの度重なる変更もあり、混雑状況が緩和する見通しも立っておらず、一部の船会社は蔵置場所の確保のためにオフドック(本船着岸岸壁から離れた場所)へコンテナを移送しています。 さらに、米国では、トランプ大統領が就任以来、複数の関税措置の発動を表明し、各国と貿易に関する協議を行ってきましたが、4月2日には、貿易相手国に対する相互関税を課すと発表しました。この相互関税の導入により、世界規模での貿易摩擦がさらに激化する可能性が高まっており、今後の経済活動全体に深刻な影響を及ぶリスクも懸念されています。実際、発表後には株式相場が急落するなど、市場も敏感に反応しています。 |

| ビートパルプ | ビートパルプの生産地であるノースダコタ州やミネソタ州では2024―2025年産の生産と製糖作業が終盤を迎えています。生産量は昨秋の温暖な気候の影響により、当初の予想よりも約10%減少する見込みです。この生産減少が、市場の価格や需給に対して、どのような影響を与えるか慎重に見守る必要があります。 |

| アルファルファ | 【ワシントン州】

主産地であるコロンビアベースンでは、冷涼な気候が続いていますが生育は順調で、5月中旬から南部の圃場で25年産1番刈の収穫作業が開始される見込みです。 産地在庫については輸出向けに適さない品質のアルファルファが僅かに残っていますが、相場低迷により輸出向けと米国内肥育向けの価格差が縮小しているため、多くが米国内向けに出荷されています。 また、24年産の価格は生産農家に取って魅力的ではなく、他作物に転作した圃場もあったため、25年産の作付面積は10~20%減少すると予想されています。 輸出需要については、日本向けは大きな変化はありませんが、中東向けでは高成分のアルファルファに対する安定した需要が続いています。中国向けは中国経済の低迷により、牛乳需要が減少し乳価が下落したことも相まって、アルファルファの需要も減少しています。

【カリフォルニア州】 カリフォルニア州南部のインペリアルバレーでは、2025年産のアルファルファ1番刈りの収穫が大半の圃場で終了しており、2番刈りの収穫が開始されています。現時点で、活発な取引には至っていませんが、高成分需要がある米国内酪農家や中東向けに買付が進んでいます。 灌漑局の発表によると、3月15日時点でのアルファルファの作付面積は146,520エーカーとなっており、前年同期の145,569エーカーから増加しています。

|

| 米国産チモシー | 24年産は収穫時の天候に恵まれたことで、低級品の発生が限定的となりなした。多くの顧客は安価な低級品を求めたことで、24年開始時に低級品が先に売れ、その後、中級品、上級品と需要が推移しました。

産地では馬糧および酪農向け需要が堅調なことから、多くの産地在庫はすでに売約済みとなっており、繰り越し在庫が無い状態で25年産を迎える見通しです。作付面積は10~15%増加すると予想されています。 |

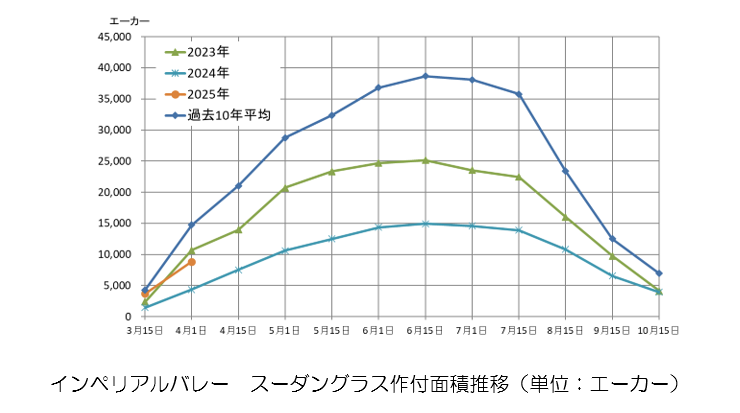

| スーダングラス | カリフォルニア州南部インペリアルバレーでは、最高気温が27℃~32℃まで上がった日が続き、播種に適した地温となったため、播種作業が開始されています。

依然として相場低迷が続いており、生産農家の作付け意欲も高くありませんが、一部の輸出業者が保持していた2022年産や2023年産の旧穀在庫を解消しつつあるため、2025年産の作付面積は、2024年産に比べてほぼ同程度か、若干の増加が見込まれています。 灌漑局の発表によると、2025年4月1日時点でのスーダングラスの作付面積は8,838エーカーとなっており、前年同期の4,366エーカーから増加しています。

|

| クレイングラス | (クレインは全酪連の登録商標です)

灌漑局の発表によると、2025年3月15日時点でのクレイングラスの作付面積は22,843エーカーとなっており、前年同期の21,438エーカーから増加しています。 25年の生産については圃場で水入れが開始されており、1番刈の収穫は4月下旬から本格化する見込みです。 昨年より実施されたDIP(休耕地政策)について、25年でも実施の見通しで、8月1日以降に45日/60日のプログラムに入ると予想されています。 |

| バミューダ | カリフォルニア州南部インペリアルバレーでは、2025年産の生産に向けて圃場へ水入れを開始している生産者も見られます。本格的な1番刈の生産は4月中下旬ごろから開始される予定です。灌漑局の発表によると、2025年3月15日時点での作付面積は76,576エーカーとなっており、前年同期の65,715エーカーから増加しています。 |

| ストロー類

(フェスキュー・ライグラス) |

主に、ストローの作付は種子生産が中心となるため、種苗会社からの需要に応じて調整されますが、主産地であるオレゴン州の2025年産のフェスキューの作付面積は10%減少し、ライグラスは例年並~微増と予想されています。

需要については、先月に引き続き韓国向けに堅調に推移しています。 |

| カナダ産チモシー | 主産地であるアルバータ州中部クレモナ地区および南部レスブリッジ地区では、最低気温が氷点下を下回る日も続きましたが、4月に入り最高気温が15℃以上になる日も出てきています。日本向け需要に大きな変化はなく、出荷は順調に進んでいます。出荷量に大きな影響はありませんが、米国の関税の影響や、天候による物流面の課題には引き続き注意が必要です。 |

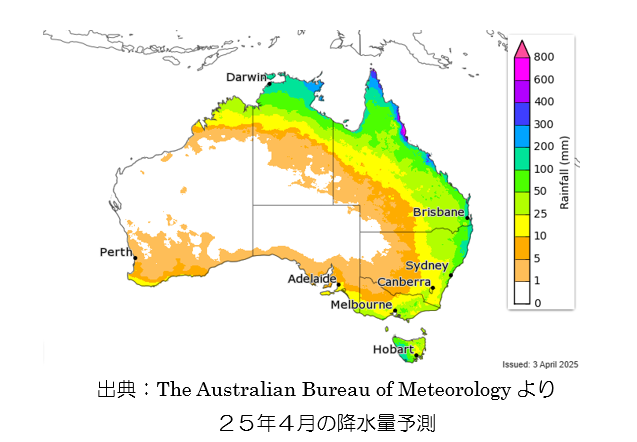

| 豪州産オーツヘイ・ウィートストロー | 豪州では2025年産の播種に向け、輸出業者と生産農家の契約協議が開始されています。2月に引き続き、3月に入っても全豪全体で乾燥した気候が続いており、土壌水分も低下しています。下図は、豪州の気象庁による4月の降水量予測ですが、西豪州や南豪州では10mm以下の少ない降水量になることが予測されています。播種時期に降雨が少ないとその後の生育に影響を与えることから今後の動向を注視する必要があります。

|